Особенности оценки и планирования логистических затрат |

Логистические операции, как в целом охватывающие материальные, информационные процессы, так и отдельные элементы финансовых процессов, приводят к возникновению определенных затрат, которые не всегда можно отнести к затратам в строгом понимании этого термина, но которые оказывают воздействие на общие результаты деятельности предприятия. По оценкам специалистов, логистические издержки составляют 20–30 % стоимости продукции. Их сокращение, следовательно, значительно повышает конкурентоспособность компаний.

Логистические издержки — это затраты, связанные с выполнением логистических операций: размещением заказов на поставку продукции, закупкой, складированием поступающего сырья, внутрипроизводственной транспортировкой продукции, внутрипроизводственным хранением в незавершенном производстве, хранением готовой продукции, внешней транспортировкой.

Планирование и калькулирование логистических издержек подчиняется принципу общих затрат, возникающих в связи с материальным и информационным потоками по всей логистической цепи. Анализ затрат позволяет определить эффективность логистической системы.

Можно выделить следующие группы хозяйственных событий, связанных с определенными логистическими процессами, которые отражаются на финансовых показателях:

· использование рабочей силы, средств и предметов труда и сторонних услуг, которые связаны с логистическими процессами;

· платежи предприятия, которые включают в добавленную стоимость (налоги на недвижимость, платежи за природопользование, стоимость замораживания капитала, энергетические, информационные и финансовые ресурсы);

· уменьшение активов предприятия, которое происходит в результате неэффективности логистических процессов (например, штрафы за несоблюдение параметров логистических процессов);

· упущенная прибыль, вызванная несовершенством логистических процессов.

Очевидно, что перечисленные элементы логистических затрат и финансовые результаты логистических процессов имеют различное экономическое содержание. Они по-разному отображаются как в бухгалтерском управленческом учете, так и в балансе прибылей и убытков предприятия.

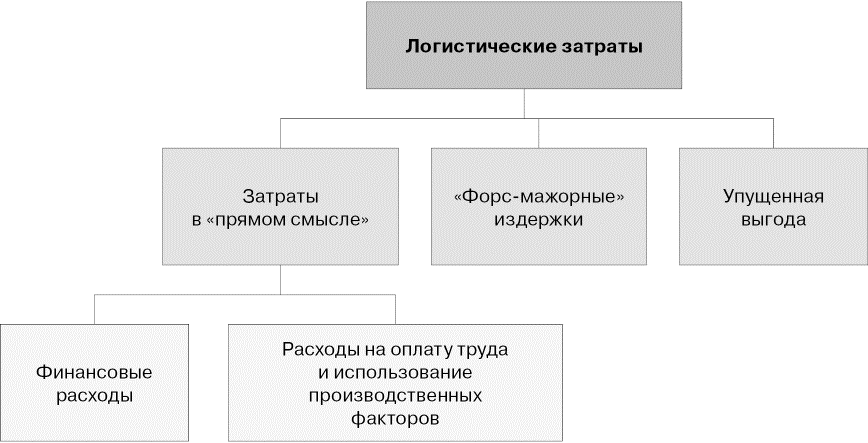

В балансе предприятия можно выделить три группы этих финансовых прибылей и убытков (рисунок).

Рисунок. Состав логистических затрат

К первой группе относятся логистические затраты («затраты в прямом смысле»), отражаемые в учете производственных затрат, причем для их выделения необходима дополнительная учетная и аналитическая работа.

Ко второй группе в большинстве случаев относят форс-мажорные издержки, которые в значительной степени определяют финансовые показатели деятельности предприятия.

К третьей группе относится упущенная прибыль, которая вообще не отражается в балансе предприятия.

Порядок формирования логистических затрат

Границы сферы логистических затрат зависят, прежде всего, от целей группирования и накопления информации о затратах, то есть их можно трактовать достаточно эластично.

Идентифицируя логистические затраты в каждом конкретном случае, нужно учитывать практический аспект, который не всегда соответствует представленным в специальной литературе теоретическим моделям.

При модельном подходе к логистическим затратам их можно подразделить на затраты на продвижение материалов и затраты на запасы, которые считаются основными сферами функционирования логистических процессов, так как именно они оказываются носителями затрат.

Затраты на продвижение материалов и на запасы в свою очередь складываются из затрат на материальные и на информационные процессы.

В общем случае логистические затраты представляют собой денежное выражение использованной рабочей силы, средств и предметов труда, финансовые затраты и различные негативные последствия форс-мажорных событий, которые вызваны продвижением материальных ценностей (сырья, материалов, изделий, товаров) как на предприятии, так и между предприятиями, а также поддержанием запасов.

Как любые затраты, логистические затраты подразделяются на две группы: на переменные затраты (изменяющиеся в зависимости от масштабов логистических затрат) и на постоянные (не меняющиеся).

Для оперативного управления конкретными логистическими процессами, в том числе транспортировкой, большое значение имеет выбор того направления, которое обеспечивает оптимизацию определенных решений, например, при выборе транспортных средств необходимо знать суммарные затраты при использовании различных видов транспорта. Таким образом, только четкое знание об объемах, структуре и факторах, формирующих логистические затраты, позволяет эффективно сокращать их.

Среди ряда факторов, влияющих на логистические затраты, выделяют внутренние факторы, формируемые предприятием самостоятельно, и внешние факторы, не зависящие от предприятия.

Логистические затраты имеет смысл рассматривать как составляющую расходов на деятельность предприятия. В практической деятельности формирование логистических затрат следует проводить с учетом основных факторов производственно-хозяйственной деятельности.

Из общей совокупности логистических затрат можно выделить следующие группы:

· амортизационные отчисления по основным средствам, задействованным в логистических процессах;

· затраты на материалы, топливо и энергию, использованные для нужд логистических процессов;

· затраты на оплату сторонних материальных услуг, в том числе транспортных, ремонтных, услуг связи;

· стоимость трудовых ресурсов;

· затраты на оплату нематериальных услуг (образование, здравоохранение и социальная защита);

· стоимость обслуживания привлеченного стороннего капитала (уплата процентов по кредитам для финансирования запасов и лизинговые платежи);

· платежи, связанные с уплатой налогов, а также различные другие выплаты (платежи за аренду помещений и оборудования).

Выделенные группы затрат относятся и к продвижению продуктов, и к их запасам. Эти затраты можно назвать нормальными затратами, так как они возникают при реализации нормальных логистических процессов.

Кроме этих затрат также можно выделить форс-мажорные издержки, возникающие в результате случайных событий и прочих факторов, которые трудно предвидеть. К таким издержкам относятся:

· штрафы и аналогичные платежи, обусловленные сбоями в логистических процессах, например, штрафы за несвоевременные поставки, за повреждение товара в процессе транспортировки;

· издержки, вызванные старением запасов, отражающие частичную или полную потерю потребительской ценности продуктов в результате, например, естественной убыли, переоценки запасов, снижения цен (в бухгалтерском учете эти издержки включаются в прочие операционные расходы).

Затраты на физическое продвижение материалов на предприятии предопределяются следующими факторами:

· масштабами технической инфраструктуры при физическом продвижении;

· трудовыми ресурсами, задействованными в процессах продвижения;

· стоимостью материалов, используемых в транспортных и манипуляционных процессах, особенно топлива и энергии;

· прочими факторами.

На практике затраты на физическое продвижение материалов Кpf включают в себя:

1) амортизационные отчисления (Кa) по основным средствам, которые используются в логистических процессах:

Кa = MtSa, (1)

где Mt — начальная стоимость основных средств, используемых в логистических процессах;

Sa — средняя норма амортизации этих средств;

2) затраты на трудовые ресурсы (Кp):

Кp = Lp, (2)

где L — количество сотрудников, участвующих в логистическом процессе;

р — средняя зарплата с учетом страховых взносов;

3) затраты (Кm) на материалы, топливо и энергию, определяемые как сумма затрат на использование их отдельных видов;

4) прочие расходы на продвижение (Кin), к которым относят налоги на имущество и на транспортные средства. Их величина оказывает влияние на налогооблагаемую базу. Например, площадь земельного участка, занятого складами и транспортными путями, а также стоимость складских зданий и сооружений определяют величину налога на имущество, а при расчете налога на транспортные средства его ставки зависят от имеющихся на предприятии видов и типов этих средств.

Затраты на физическое продвижение материалов представляют собой внутренние издержки предприятия. Кроме того, в эту группу можно включить расходы на внешние (в частности, транспортные) услуги (Кut).

Затраты на физическое продвижение материалов (Kpf) охватывают, в первую очередь, внешние и внутренние транспортные затраты, а также прочие расходы, связанные с физическим продвижением материалов. Они определяются как сумма следующих факторов:

Kpf = Kaр + Kp + Km + Kin + Ku. (3)

Затраты на физическое продвижение материалов возникают на всех трех фазах продвижения, если эти фазы (закупка, производство, дистрибуция) реализуются на предприятии, и прежде всего, в отделах внутреннего и внешнего транспорта.

Минимизировать затраты на физическое продвижение материалов можно путем проведения следующих технико-организационных мероприятий:

· исключение многократного складирования и погрузо-разгрузочных работ;

· обоснованный выбор собственного или внешнего транспортного обслуживания, подбор конкретных видов транспорта для внешнего и внутреннего обслуживания;

· использование современных транспортных средств и погрузо-разгрузочных механизмов;

· оптимизация маршрутов движения;

· применение современных информационных систем, повышающих эффективность управления потоками.

Запасы являются частью производственной деятельности, так как они участвуют во всех фазах хозяйственного процесса. Затраты на запасы можно подразделить на:

· затраты на формирование запасов;

· затраты на поддержание запасов;

· издержки из-за исчерпания запасов, то есть их отсутствия в нужном месте и в нужное время.

Затраты на формирование запасов, в свою очередь, делятся: на затраты по физическому формированию запасов и на затраты на информационные процессы по закупке материалов.

Затраты на поддержание запасов классифицируются следующим образом:

1. Затраты на привлечение капитала. Затраты на привлечение некоторого капитала для финансирования запасов имеют переменный характер.

2. Затраты на хранение запасов. Процесс хранения запасов также приводит к возникновению других затрат, которые можно минимизировать при рациональном использовании складских помещений, с помощью механизации и автоматизации складских процессов. В общем случае совокупные затраты на хранение считаются постоянными.

3. Издержки от старения запасов. Затраты на информационные логистические процессы можно снизить, совершенствуя управление ими: используя пакеты прикладных программ, применяя соответствующее современное техническое обеспечение.

Заключение

В настоящее время уровень организации бухгалтерского учета не позволяет четко и просто выделить логистические затраты, их можно выявить только аналитически путем расчета значений их конкретных компонентов.

Следует помнить, что выделение, анализ и нормирование логистических затрат имеет смысл только в том случае, если они составляют значительную часть затрат на производство, и их сокращение может заметно отразиться на общих финансовых результатах.

Управление затратами с использованием принципов логистики повышает эффективность товародвижения, помогает решать стратегические и тактические задачи функционирования производственно-экономических систем, способствует оптимизации финансовых потоков, снижению издержек производства и обращения, дает возможность рационализировать использование финансовых ресурсов, обеспечивая финансовую устойчивость и платежеспособность, снижая финансовые риски участников логистического процесса.

<...>